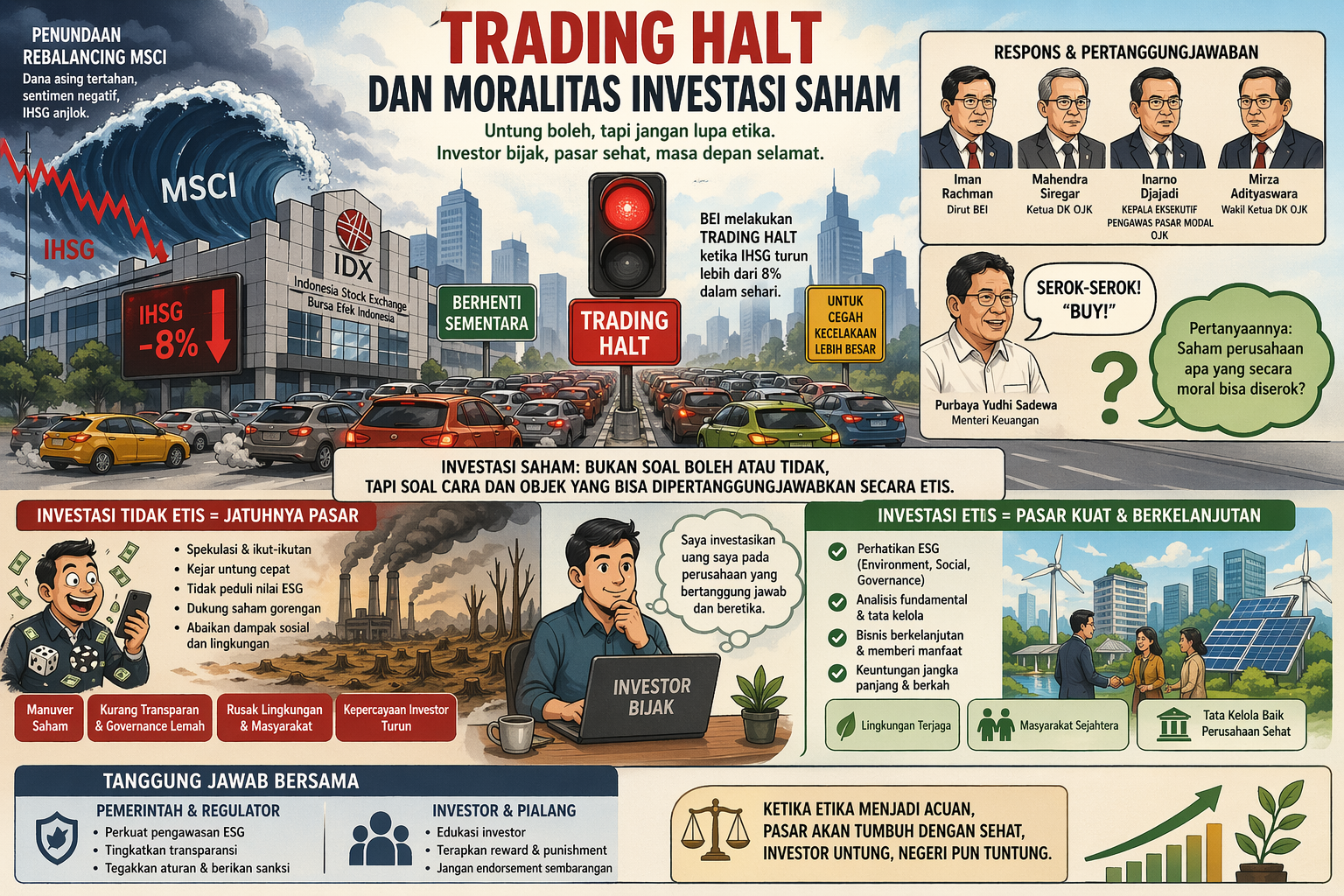

Trading Halt dan Moralitas Investasi Saham

Dalam seminggu terakhir BEI (Bursa Efek Indonesia) dilanda tsunami gara-gara MSCI (Morgan Stanley Capital International), penyedia indeks global yang menjadi acuan para investor internasional untuk alokasi aset, menunda proses rebalancing dan evaluasi indeks saham Indonesia hingga Mei 2026. Keputusan ini menyebabkan potensi masuknya dana segar ke pasar bursa Indonesia otomatis tertahan. BEI terpaksa melakukan trading halt, penghentian perdagangan, pada tanggal 28 dan 29 Januari. Ini adalah mekanisme BEI untuk menghentikan sementara perdagangan saham ketika IHSG (Indeks Harga Saham Gabungan) merosot sampai 8% dalam sehari. Mekanisme trading halt seperti ini bukanlah yang pertama kali terjadi. Namun trading halt yang terjadi dalam kurun waktu dua hari berturut-turut hanya pernah terjadi di awal masa pandemi tahun 2020 dulu.

Menanggapi gonjang-ganjing ini, Direktur Utama BEI, Iman Rachman, mengundurkan diri pada 30 Januari sebagai bentuk pertanggungjawabannya atas kondisi pasar modal yang bergejolak. Pengunduran diri ini diikuti oleh Ketua Dewan Komisioner OJK, Mahendra Siregar; Kepala Eksekutif Pengawas Pasar Modal, Inarno Djajadi; dan Wakil Ketua Dewan Komisioner OJK, Mirza Adityaswara. Pada hari yang sama, Menteri Keuangan Purbaya justru menganjurkan para investor untuk buy, “serok-serok!,” istilahnya. Di sinilah kemudian muncul pertanyaan tentang moralitas investasi saham. Persoalannya bukan terutama terkait dengan investasi saham itu sendiri, melainkan pada saham perusahaan apa yang secara moral bisa diserok.

Ini bukan persoalan sederhana. Sejak munculnya sistem ekonomi kapitalisme berbasis perdagangan dan industri di abad 16 yang perlahan tapi pasti menggeser sistem ekonomi feudalisme berbasis lahan (manorialisme), perdagangan saham juga menjadi keniscayaan. Persoalan dalam investasi saham tidak terletak pada boleh atau tidaknya berinvestasi pada instrumen saham. Perdagangan saham adalah aktivitas yang wajar dalam sistem ekonomi modern yang berlaku saat ini. Kegiatan jual-beli saham di pasar bursa pada hakikatnya sama seperti kegiatan jual-beli ikan, sayuran, daging dan sebagainya di pasar tradisional. Yang membedakan hanya objek jualannya saja.

Persoalan Etis dalam Investasi Saham

Persoalan yang lebih rumit secara etis adalah tentang bagaimana kita berinvestasi di pasar bursa, dan saham perusahaan macam apa yang yang bisa dipertanggungjawabkan secara etis. Ada pemain saham yang bermain dengan cermat dan memperhatikan dengan seksama berbagai faktor yang dimiliki perusahaan yang memperdagangkan sahamnya di pasar bursa, seperti misalnya nilai ESG (Environmental, Social, and Governance) perusahaan terkait. Tapi ada pula pemain saham yang bermain tak ubahnya seperti penjudi yang hanya memedulikan naik-turunnya harga saham, tanpa mempedulikan faktor-faktor lainnya. Apa yang dicari oleh pemain saham jenis ini semata-mata adalah keuntungan finansial bagi dirinya, tanpa mempedulikan persoalan-persoalan etis yang melingkupi saham yang diperdagangkan. Keberadaan para pemain saham seperti inilah yang memberi jalan bagi saham gorengan, yang kini tengah diselidiki kantor Kejaksaan Agung terkait anjloknya IHSG kemarin.

Terkait dengan objek yang diperdagangkan itu sendiri juga ada persoalan etisnya. Ada orang yang menganggap saham-saham perbankan, misalnya, sama jahatnya dengan saham perusahan pertambangan atau perkebunan. Hal ini disebabkan karena bank-bank tersebut juga melayani transaksi judol (judi online). Jadi sama jahatnya dengan perusahaan pertambangan dan perkebunan yang membabat hutan secara membabi-buta hingga menyebabkan kerusakan alam. Namun perbandingan semacam ini tidaklah tepat. Tujuan didirikannya bank bukanlah terutama untuk melayani transaksi judol. Sama seperti tujuan didirikannya rumah sakit bukanlah terutama untuk menyelamatkan para penjahat yang tertembak ketika berusaha melarikan diri. Tujuan didirikannya perguruan tinggi juga bukan untuk mencetak para teroris yang mampu membuat bom rakitan. Bahwa layanan-layanan ini ternyata disalahgunakan oleh sebagian orang untuk maksud jahat tentunya tidak menjustifikasi dihapuskannya rumah sakit atau perguruan tinggi.

Ini berbeda dengan perusahaan yang membabat hutan secara membabi-buta hingga menyebabkan kerusakan alam. Sejak dari awal, tujuan dan praktiknya memang tidak mulia, semata-mata hanya ingin mengeruk keuntungan sebesar-besarnya demi diri sendiri. Sebuah rumah sakit juga bisa dianggap jahat kalau ia dengan sengaja membuang limbah medisnya secara serampangan. Oleh karena itu nilai ESG menjadi penting diperhatikan dalam aktivitas perdagangan saham. Tantangan green economy juga mensyaratkan industri tambang memperhatikan nilai ESG sebagai strategi menjaga daya saing jangka panjang.

Dengan demikian intervensi moralnya perlu terjadi minimal dari dua pihak. Pihak pemerintah perlu meningkatkan pengawasan ESG terhadap perusahaan-perusahaan yang memperdagangkan sahamnya di pasar bursa guna menjamin terpenuhinya standar ESG. Persoalan utama yang menyebabkan MSCI menunda rebalancing adalah transparansi kepemilikan saham-saham yang diperdagangkan di BEI dan pengelolaan perusahaan terkait. Perusahaan milik pengusaha rakus yang hanya mengejar kekayaan, tanpa mempedulikan etika akan dijauhi para investor. Hal ini seharusnya menjadi pengingat pentingnya nilai-nilai etika dalam pengelolaan bisnis. Pihak investor, termasuk para pialang saham yang memberikan endorsement, juga perlu menerapkan mekanisme “reward and punishment.” Para investor perlu diedukasi untuk jual-beli saham bukan dengan gaya penjudi tapi memperhatikan tanggung-jawab etis perusahaan-perusahaan yang berselancar di pasar bursa sebagaimana tercermin dalam nilai ESG. Hal ini pada gilirannya akan mendorong perusahaan-perusahaan tersebut meningkatkan tanggung-jawab moralnya. Mereka akan sadar bahwa performa etis, bukan hanya performa finansial, ternyata menjadi acuan bagi para investor untuk membeli saham yang mereka perdagangkan di pasar bursa.

Penulis:

Paulus S. Widjaja

Dosen Etika dan Studi Perdamaian

Fakultas Teologi

Universitas Kristen Duta Wacana (UKDW) Yogyakarta